何故、日本人契約者が多いのか?

こんにちは。ブレインシードオフショア研究所の開田晋作です。

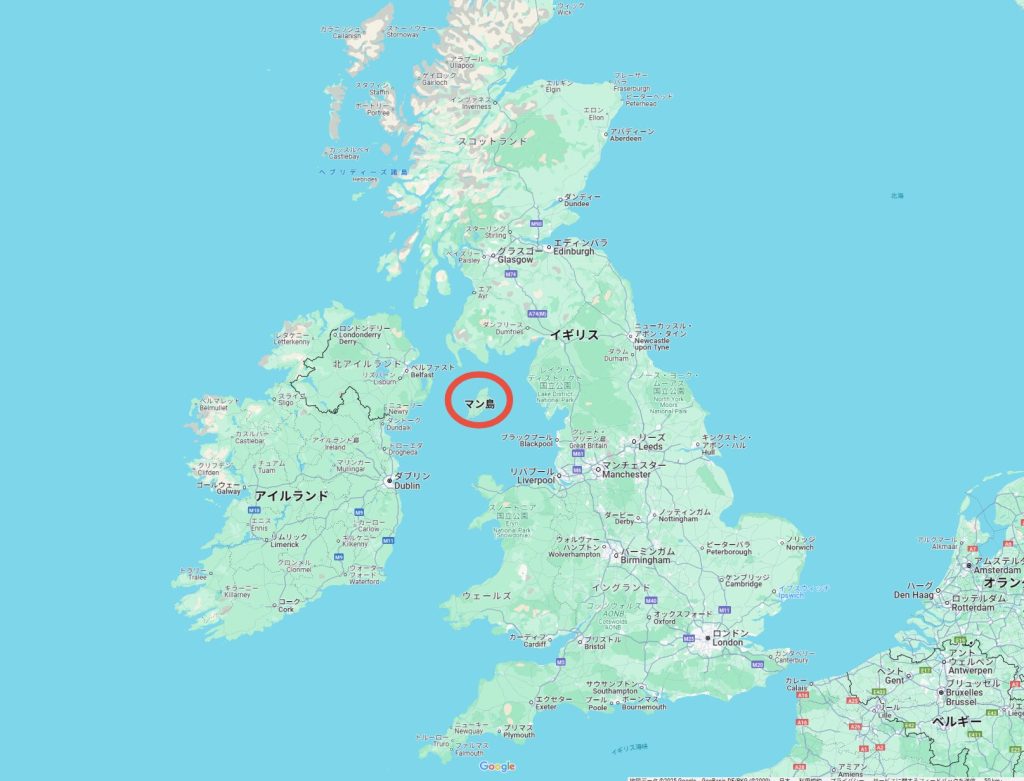

RL360°は、マン島(Isle of Man)を拠点とする生命保険会社です。そのルーツはイギリスの保険会社で、1861年に創業した、英国最大級の相互保険会社「Royal London Group」の海外部門に由来し、2009年頃から「Royal London 360°」として運営がスタートしました。その後、マネジメント・バイアウト(MBO)やグループ再編を経て2013年には「RL360°」という名称に再ブランド化された経緯があり、現在に至ります。

マン島は、イギリス本土とは別の独立した司法管轄区域で、金融業の規制が厳格に行われていることで知られています。RL360°はこのマン島の金融当局から認可を受け、世界各国の投資家に生命保険商品や積立商品を提供しています。こうした経緯から、歴史ある保険ブランドの流れを汲む正規の保険会社として、以前よりオフショア投資の一角を担ってきたのです。現在も日本人契約者が多いのはRL360°の歴史、ブランドへの安心感と信頼を感じているからだと言えます。日本人が加入できるオフショア金融商品の中で、最も古い歴史と実績を持っています。

当研究所は、日本国内で数少ないオフショア金融商品の契約手続きに特化した行政書士の在籍する研究所です。オフショア金融商品の投資に関するご相談は、いつでもお気軽にお問い合わせください。

RL360°は詐欺商品ではない

「海外投資は怪しい」「オフショア投資=詐欺では?」と不安を抱く方も多くいますが、RL360°自体はマン島の正規保険会社であり、保険商品としての実績においても、非常に長い歴史があります。全てを十把一絡げにして、オフショア投資を否定する情報もネットには多くありますが、決して商品そのものに問題があるわけではありません。

問題が起こるケースの多くは、日本国内で必要な登録を受けずに販売している無登録業者や質の低い紹介者が介在している場合です。RL360°の商品自体は正規のルートを通して適切に契約すれば、長期積立による資産形成を目指すうえで、検討に値する商品といえます。特に、安全な外貨資産の置き場所として、あるいは外貨での資産承継を考えている方にとって、RL360°は有効なオプションとなる可能性があります。

マン島は古くから王室属領として独自の金融規制を敷き、保険会社に厳格なソルベンシー維持や分別管理を義務付けています。契約者保護制度も整備され、国際的な信用は非常に高いといえます。マン島に本店を置く生命保険会社は、財務体質やコンプライアンスを厳しく審査し、およそ倒産しそうにない会社にしか同島での登記を認めておらず、RL360°は全19社のうちの一つです。

Regular Savings Plan(RSP)の仕組みと特徴

RL360°が提供する積立型商品「Regular Savings Plan(以下、RSPと略)」は、長期的な資産形成を目的とした積立型の金融商品です。商品の構造上、生命保険の商品デザインを一部取り入れていますが、以下のポイントが特徴です。

1.基本構造

- 積立期間:5年、10年、25年など選択肢が豊富。長期投資が前提。

- 支払い頻度:月払いや年払いなど、投資家の資金計画に合わせて設定可能。

- 通貨選択:米ドルやユーロ、円建てプランもあり、為替リスクや投資スタイルに合わせられる。

- 最小積立額:月額31,000円から積立てが可能

- 受益者指定:親族以外も可能

2.運用の仕組み

- ファンド選択:RL360°が用意する幅広いファンド(株式型、債券型、バランス型など)から選択し、複数のファンドに分散投資できると言われています。ファンドによっては年利8%を超える運用益を得られるものもあります。

- IFA(仲介者)の役割:契約者はIFA(独立系ファイナンシャルアドバイザー)の組成するファンドを選択し運用を行います。ファンド選択の幅や運用提案の質は、IFAの規模や経験値によって大きく変わるのが現実です。RL360°が他のオフショア金融商品と比べて特にIFA選択が重要視される理由がそれです。選択できるファンドが一つしかない、あるいは特定のファンドに誘導される兆候を感じた場合、契約を見送ることをお勧めします。

- ユニットリンクを採用:近年は日本でも少しずつ増えてきた金融商品の仕組みで、投資信託のように基準価格が上下する「ユニット」を保有することで運用成果を享受します。一方で、保険契約としての側面もあるため、国や地域によっては税制面の優遇がある可能性もあります。日本人向けにはCRと呼ばれる生命保険の仕組みを用いた投資商品を展開しており、法人での契約も可能となっています。

3.手数料とコスト構造

RSPには、保険商品の特有のコスト体系があるため、契約前にしっかり理解しておく必要があります。代表的なコストは以下のとおりです。

- ポリシーフィー(Policy Fee):月々一定額が課金される「基本管理費」のようなもの

- 初期ユニットと積立ユニット:最初の積立期間(初期ユニット期間)は手数料が高めに設定され、早期解約すると高額なペナルティが課せられる

- ファンド関連手数料:運用先のファンドにかかる信託報酬や管理費用

- IFA報酬:相談や運用サポートを受けるための報酬。IFAごとに設定が異なるため、契約前に明確な提示を求めるのが重要

4.契約後の流れとアフターサポート

- 定期的な積立:積立金は指定したファンドに投資され、ファンドの運用成績に応じて評価額が変動する

- リバランス:一定期間ごとに、運用割合を見直すことでリスク・リターンを調整。IFAから適切なアドバイスを定期的に受けられるかが重要

- 部分解約や増額:プランによっては途中で部分的な解約や積立額の増額が可能。ただし、ペナルティや手数料が発生する場合もあるため、事前に契約内容を確認すること

5.メリットとデメリット

メリット

- 長期の複利効果:コツコツ積み立てることで、大きな資産形成を期待できる

- 通貨分散が容易:円建てだけでなく外貨建ての選択肢もあるため、リスク分散や為替差益を狙える

- 保険商品の仕組み:保険契約としての特典や、運用益の課税繰り延べなど、税制面でのメリット(国によって適用が異なる)が期待できる

デメリット

- 初期解約ペナルティが大きい:特に初期ユニット期間の途中解約は積立額がほぼ返ってこない可能性が高い

- 手数料の複雑さ:ポリシーフィーやファンド手数料など、トータルコストを把握しにくい傾向がある

- IFA選びが鍵:IFAによってファンド選択肢やサポート体制が異なり、運用成績に大きな差が生じる

無登録業者に対する注意喚起

1.違法な無登録業者にご注意を

日本国内で金融商品(株式・投資信託・保険商品など)を販売するためには、原則として金融商品取引法や保険業法などに基づく登録や特定の免許を取得する必要があります。しかし、オフショア金融商品は海外の保険会社や金融機関が提供しているため、国内の法規制を回避しやすい面があり、一部の業者が無登録のまま勧誘行為を行っているのが実態です。無登録業者からオフショア金融商品を契約すると、以下の点で契約者に不利益がもたらされます。

- 投資家保護の枠組みが適用されない:無登録業者との取引で何かトラブルが起こっても、金融庁や証券取引等監視委員会(SESC)が設ける救済制度や行政的な保護を受けられない可能性が高いです。

- 不正や詐欺行為に発展しやすい:手数料率や解約条件などの説明が曖昧で、契約者に著しく不利な条件を押し付ける事例が報告されています。

- 長期の契約のサポートが受けられない:オフショア投資の特徴である長期契約の商品において、無登録業者は簡単に連絡を絶ち、簡単に消息不明になります。当事務所に相談にこられるお客様も9割9分無登録業者からの契約です。彼らから契約をした場合、長期間においての契約サポートは望めません。

2.金融庁やSESCからの警告・処分事例

金融庁は、公式ウェブサイトや各種広報を通じて、無登録の海外保険商品販売に対する注意喚起を何度も発信しています。たとえば、証券取引等監視委員会(SESC)からのメッセージ 2021年1月25日では、

「無登録業者による勧誘行為は金融商品取引法に違反する可能性が高く、トラブルが生じても投資家保護制度の対象外となる」

と明記されています。さらに、過去にはRL360°などオフショア保険商品を販売していた無登録業者が実際に行政処分を受け、事業停止や罰金を科されたケースもあります。顧客保護という観点からも、無登録業者からの契約は絶対に避けましょう。

※無登録業者からオフショア金融商品の勧誘行為(商品のプレゼンテーションを含む)を受けた場合、直ぐに金融庁に通報を

3.無登録業者が用いる典型的な手口

- 過剰な高利回りの宣伝:「年利10%以上は当たり前」「日本より遥かに優れた運用」など、実態よりも極端に有利な数字を提示して加入を煽る。

- IFAや海外法人の名義を借りた代理販売:正規のIFAや海外保険会社の資料を持参し、あたかも正規代理店であるかのように装う。しかし、実際には日本国内での登録がされておらず、法的な権限を持たないケースが多い。

- 解約条件や手数料体系を隠す:オフショア投資は初期解約ペナルティや複雑な管理費がある場合が多いが、それを契約者に十分説明せず契約を急がせる。

4.無登録業者を見抜くためのチェックポイント

- 金融庁の登録名簿で確認する

金融商品取引業者として登録されているか、あるいは保険代理店として許可を得ているかを、金融庁ウェブサイトの登録名簿でチェックできます。 - 手数料体系の透明性

きちんとした業者なら、各種フィー(ポリシーフィー、ファンド手数料、IFA報酬など)を契約前に明示します。曖昧な回答や「契約後に説明します」という態度は危険信号です。特にIFA報酬は省力されがちなので必ず確認するようにしましょう。 - 担当者とのコミュニケーション

正規業者は契約者からの質問に対して誠実に回答し、リスクやデメリットも率直に伝えます。反対に、都合の悪い情報をひたすら隠そうとしたり、論破してくる業者は疑ってかかるべきです。

5.無登録業者を通じた契約のリスク

- トラブル時の泣き寝入り:詐欺的行為や不当な手数料の請求があっても、監督官庁に届け出たところで、無登録業者には本来の営業許可がないため行政措置が取りにくいのが現状です。

- 運用サポートの欠如:一度契約を結んだ後、連絡が途絶えて運用や解約手続きが実質的に不可能になるケースもあります。保険会社に直接連絡しても、正規登録のない紹介者による契約は対応が難しい場合があります。

- 顧客情報の流用や個人情報漏洩:適正な管理体制がない業者に個人情報や資産状況を渡すこと自体、大きなリスクを伴います。メールでクレジットカードの情報を聞き出す業者もいるので、決して素直に教えてはいけません。

当所は、日本国内で数少ないオフショア金融商品の契約手続きに特化した行政書士の在籍する研究所です。オフショア投資に関するご相談は、いつでもお気軽にお問い合わせください。

まとめ

RL360°のRSPは、オフショア投資としての恩恵(複利効果、通貨分散など)を享受しつつ、円建て積立という比較的安定して継続投資ができる選択肢もあるのが魅力です。ただし、長期投資を前提とした商品設計であり、初期解約時のペナルティや手数料の複雑さも見逃せません。

最も大事なのは契約前の情報収集と正規登録IFAの選定です。商品自体は魅力的でも、販売・契約形態によっては想定外のリスクを負うことになるため、十分に注意しながら検討しましょう。投資経験やリスク許容度を踏まえ、必要に応じて当事務所のような専門家の意見を取り入れることをおすすめします。

当所は、日本国内で数少ないオフショア金融商品の契約手続きに特化した行政書士の在籍する研究所です。オフショア投資に関するご相談は、いつでもお気軽にお問い合わせください。